Home

Trump-Zeiten sind angebrochen, die deutschen TV-Sender sollten bei den Verwaltungen auf eine reduziert werden, dies kann die Kosten und die Freiheit auf normal setzen.

- Details

- Geschrieben von: Eric Hoyer

- Kategorie: Trumpzeiten sind angebrochen, die deutschen TV-Sender sollten bei den Verwaltungen auf eine reduziert werden, dies kann die Kosten und die Freiheit auf normal setzen.

- Zugriffe: 1339

Trump-Zeiten sind angebrochen, die deutschen TV-Sender sollten bei den Verwaltungen auf eine reduziert werden,

dies kann die Kosten und die Freiheit auf normal setzen.

19.02.2025 05.02.2025 01.02.2025 20.01.2025 1577 1443 751 167

Jeder Bürger sollte sich wie beim Telefon für Gebühren seine Sendung

freischalten können, das wäre eine Voraussetzung, frei zu entscheiden,

was man sehen will, sonst haben wir eine Diktatur.

Technisch wäre dies schon Jahre möglich gewesen. Da wir aber keine

nachhaltige Demokratie haben, leiden Menschen darunter, werden unterdrückt.

Dieser Zwang erinnert an die Zeit vor 1946, wo das Geschrei von Hitler

interessant war - ca. 16 Millionen folgten dem Führer, mehr als 50 % dieser Leute

haben dann gute Positionen in Verwaltungen nach 1945 bis heute erhalten.

Jeder war praktisch verpflichtet, dies anzuhören. Es war wie in unserer Zeit, du musst dem,

Geschrei von Hitler glauben, denn es gab fast nichts anderes. ca. 16 Millionen Nazis gab es.

War man nicht im Gleichklang (Gleichschritt in den Gedanken). Die Nazis von damals.

(obwohl es ca. 3 Generationen dauert, bis dieses Nazigen sich auflöst hat, aber bei vielen

ist die in der Sprache in fast allen Parteien noch von Überbleibseln geplagt, resistent.

Jeder Fachmann und muntere Bürger werden diesen Filz von damals erkennen, es dringt in den

Bürger ein und macht ihn klein, reißt ihn mit, bis er taumelt und findet sich im Gehabe der

Zeit wieder.

Eric Hoyer

Besonders in Dienstuben der Bürokratie ist es wie Läuse

unangenehm spürbar und oft erniedrigend.

Von einem anderen antichristlichen Gen wurde viel abgelöst, gerettet und übernommen.

Man kann viel lernen, z. B. wie man Juden vergast und sich an das Eigentum dieser oft

einfachen Familien wurde die Wohnung und Eigentum genommen, nein auch das Leben.

Man wird heute wie damals gleich als in der Heimat als Fremder erkannt, wenn man nicht

mit dem anderen Rudel mitläuft. So wird man leicht als Gegner des Reichs erkannt.

Diese Gleichschalterei - kommt aus der Mitte der Gesellschaft, weniger von Außen rechts oder links,

das Gehabe des Filzes kommt aus der Mitte und ist genauso gefährlich. Die Sprache verrät

das Nazi-Gen ist bis in unsere Zeit von Filz und Gehabe gekennzeichnet.

Der Unterschied zu früher ist lediglich etwas moderner.

An die Bürger, was ein jämmerliches TV-Programm und

was für Kosten diese vielen Angestellten, die sich dort

mit überhöhten Gehältern bedienen.

Ein gewaltiger, Apparat, sollte keine Zwangsgebühren zum Überleben erhalten,

es sollte wie Trump bestimmte TV-Medien als gefährlich einstufen. Die kürzlich

gehörten Einstufungen: Deutschland ist nicht frei und viele vers. negative Attribute.

Deutschland wurde in den Sog der Werbung gezogen. Die massenweise gezeigten

Kriminalfälle als Filme sind dominant, jeden Tag, 24 Stunden.

Die politische Richtung ist konsequent an deren kranke Verfehlung nicht wirklich die

Probleme des Volkes zu ändern. Habe umfangreich zu diesem nachteiligen Verkauf von

tausenden von Sozialwohnungen, dann wurden unter CDU unter Merkel keine Wohnungen

von Belang gebaut. Renten sind am Abgrund, nicht mehr bezahlbar sein wird (2027 bis 2030)

und viele soziale Unordnungen in vielen Bereichen.

Merkel hat gesagt, dann ist es nicht mein Volk...

Aber sie hat ungefragt und unkontrolliert 10.000 pro Tag hereingewinkt.

Dann hat man die Gemeindeverwaltung vergessen, die Zeche zu bezahlen.

Eric Hoyer

19.02.2025

Eine Befreiung von TV und Radiogebühren auf die Bürger und den Wohnraum.

Es ist ein Unding, wenn Bürger zu einem TV-Programm für etwas zahlen müssen,

was gar nicht gewünscht ist. Das Gesetz hat offensichtlich daran Beteiligte,

die kurz vor Pensionierung waren, entschieden. Es ist und bleibt ein schwerer Eingriff

in die Demokratie.

Dieses Gesetz hat die Freiheit zu wählen, was ich esse hören will oder sehen will, mutwillig

eingeengt, beschnitten, umgelegt wurde... im Sinne von Vernichten, denn hier wird ein Vorteil.

der Anstalten gegenüber der Freiheit der Bürger geopfert. Dann wird auch noch der Luftraum,

die Wohnung beansprucht diese mit Werbung, die man nicht will - die unsere Umwelt

wesentlich hilft diese zu verunreinigen und Bürger krank zumachen, erheblich daran

beteiligt ist.

Krankenkassen - können dann Studien in Hannover halten, die nicht wissen,

wie diese Krankheiten zu bewältigen sind, also fällt es denen und uns auf die Füße.

Abgesehen, dass nur finanzstarke Firmen da werben können , wegen der hohen Preise,

ist dies alleine schon ein Wettbewerbsvorteil. So sieht dies auch in den Bereichen der

Staatliche Sender, als solche müsste man des TV und Radioanstalten einstufen, werden

die Bürger regelrecht falsch informiert z. B. mit Wärmepumpen, diese sind tatsächlich

nicht nachhaltig und verbrauchen ca. 90 % mehr Strom gegenüber meiner neuen Technik

der Heizungen, die ohne Wasserkreislauf und Kupferrohre die Wohnung warm halten.

Hinzu kommt, die Wärmepumpen halten nur ca. 15 Jahre und müssen dann erneuert und

wieder gekauft werden, macht ca. 5-mal kaufen ist mindestens 50 -70.000 Euro im Leben eines

Bürgers. Hinzu kommt, der Stromverbrauch der Wärmepumpen macht min. 120.000 € in

100 Jahren und sind zusammen min. 170.000 € , die der Bürger gegenüber meiner neuen Heizung

dem Wärmezentrum-Hoyer, mit Parabolspiegelheizung-Hoyer, mit

Kugelsteuerung-Hoyer und den optimierten Feststoffspeicher-Hoyer, der die Wärme bis ca.

7 Monate speichern kann. Durch umfangreiche Berechnungen für Sommer, Winter und

andere Sachverhalte, wurden die Berechnungen mit Hilfe von ChatGPT ausgeführt, somit

ich bleibe auch in diesem Bereich glaubwürdig.

Obwohl ich schon diese Weltneuheiten ca. 5 Jahre veröffentlicht habe, wird bewusst insistent

die Bevölkerung falsch oder nachteilig informiert durch TV und Radio. Hierzu habe ich in

meinen Beiträgen wurde diese falsche Information der TV-Anstalten an Bürger und Gewerbe sachverhaltlich unterteilt dargestellt. Bei Bürgern wirkt sich dieses zu viele Zahlen für eine

Heizung schwerwiegend auf die nachfolgende Generation aus, da diese durch die Eltern etc.

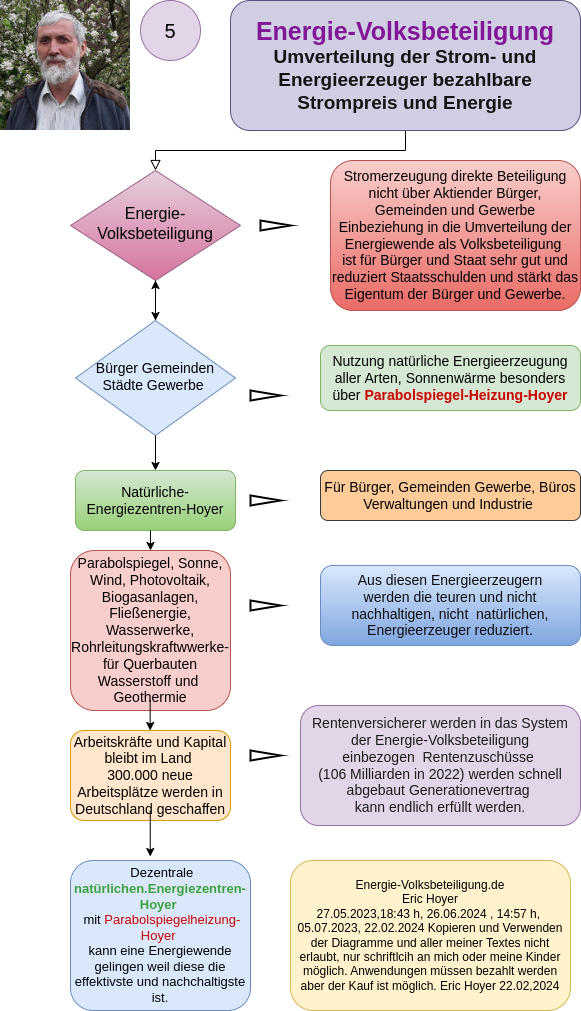

ca. 170.000 € nicht erben können in Form von Nachlass. Somit wird auch der Generationenvertrag innerhalb der Familie und des Staates unterlaufen, kann nicht erfüllt werden. Hierzu siehe auch Diagramm 5. Damit wird auch der jungen Generation innerhalb

der Familie Geldmittel geschmälert, gemindert oder gar nicht aus diesem Bereich gefördert.

Somit sind TV-Anstalten indirekt schuld an der nicht Erfüllung der Nachhaltigkeit der Energiewende, die zum Schaden für Menschen und Natur wird. Würden meine neuen Heizmethoden mit dem Wärmezentrum-Hoyer umgesetzt werden, was ausgehend von der kostenlosen Sonnenwärme bei z. B. laut Statistik in 2022, 2025 Sonnenstunden waren.

So würden die für Bürger und Gewerbe wesentlich weniger für das Heizen, was ca. 48 % der erzeugten Energie verbraucht, einspart werden können.

Es ist aber noch etwas Entscheidendes, was auch Forschung und Herstellung nicht beachtet haben ist, die Wärmeleitfähigkeit, diese ist z. B. bei Wasser des herkömmlichen Heizsystems

nur 0,6, diese Wärme wird mit hohen Temperaturen - Im Heizgerät, wo dann ca. 140 bis 240

°C in den Schornstein an die Außenluft abgegeben wird - über Wasserkreislauf an die Heizkörper weitergegeben und diese Wärme wird an die Luft im Raum übertragen, was mit 0,026 der Wärmeleitfähigkeit ein miserabler Wärmeleiter ist. So wird schon ca. 80 Jahre Öl durch Fracking

schädlich gefördert und Krebs und andere Krankheiten entstehen dadurch.

ich habe eine gesamte Energiewendelösung erarbeitet, aber dazu werde ich blockieren und

alle Bürger und Gewerbe lassen weiter die hohen Preise von Strom und Energie ihr teuer zu bezahlen lassen. Dies stellt die Unterlassung von wesentlicher Information im Sinne der Energieeinsparungen dar. Darüber hinaus ERWÄGEN REICHLICH UNTERNEHMEN DIESEM Dilemma in Deutschland zu entfliehen und ins Ausland die Produktion oder Teile zu verlagern.

Die Weigerung der TV-Sender, über die Sonnenwärme, die einfach ungenutzt verpufft, und die

mögliche Technik zu informieren, wird von den TV-Sendern unterlassen, zum Schaden der

Bevölkerung und Gewerbe und des Staates.

Eric Hoyer

05.02.2025

Durch viele Krimis am Tage ,TV-Filme wird Jugend und Kinder verdorben. Christlicher Glaube

wird durch Ehen unter Schwulen die Gebote der Bibel verhöhnt. Man sieht fast nur Filme

die kein normales Leben in einer Familie zeigen, sondern ca. 85 % von Filmen, die meistens

Frau die geschieden, und wo es gezeigt wird, wie leicht es ist, einen Dr. oder einen gut

Verdiener zu heiraten, der Einfallsreichtum sind keine Grenzen gesetzt, diese Art der Filme werden zu allen Tageszeiten gesendet, damit auch die Kleinsten einen Schrecken oder nicht verstehen können, was da so schön sein soll. Dazu treten übelste Kriminalfilme oft mit einfacher Masche und Besetzung und Typen, wenn man die bei Tageslicht sehen könnte, einen Schrecken bekommen würde. Da ist auch die Fülle des Körpers immer mit angeblich guter Schauspielkunst verknüpft.

Es geht auch um schlecht gemachte Filme und Filme, die Jugend und Kinder besonders an die Werbung adaptieren. Die freiheitliche Meinung wird durch TV-Ansichten, nachhaltig negativ beeinflusst. Da diese Meinung die Menschen an Werbung und viel Verbrauch gewöhnen will, obwohl dies bewiesen, die Bäche, Flüsse, Seen und Meere gewaltig verunreinigen und sie oft krank macht, was Krankenkassen aufregt, weil sie die Schädigungen nicht mehr bezahlen können.

01.02.2025

Die Mode und ihre Farbe für das nächste Jahr sind in den Ländern in Indien und Ostasien, für das nächste Jahr an der Farbe zu erkennen. Fische und sauberes Wasser findet man dort kaum.

Jeder Bürger muss vom Grundrecht frei in der Beeinflussung sein, er muss nicht bezahlen für einen solchen Quatsch im TV.

Es wird z. B. bei der Energiewende eine vollkommen falsche Ausrichtung auf Techniken, die nicht nachhaltig ist und immer wieder als Sendung gebracht. Diese Ausrichtung der angeblichen Standardmeinung muss ausgerichtet werden.

Hierdurch entstehen multiple Schäden für Bürger, weil die Technik auf Sonnenwärme durch Medien, wie TV, blockiert wird. Hierdurch entsteht eine erhebliche Missinformation.

Und Schädigung der Bürger und des Generationenvertrags.

TV-Medien verbreiten Lügen und Unwahrheiten über die Heizungstechnik. Es wird nach umfangreichen Informationen die kostenlose Sonnenwärme als Technik

wurden praktisch nicht veröffentlicht. Somit erleiden die.

Bürger und Gewerbe Fehlinformationen wie z. B.

Wärmepumpen wären nachhaltig, dies auf breiter Linie. Gleiches gilt für Windkraftanlagen, die ca. 15 20 Jahre halten

Eric Hoyer

20.01.2025 B

-----------------------------------------------------------

CDU hat mit Hilfe der AfD abgestimmt, Altkanzlerin Merkel sollte sich nicht melden...hat sie aber!

- Details

- Geschrieben von: Eric Hoyer

- Kategorie: CDU hat mit Hilfe der AfD abgestimmt, Altkanzlerin Merkel sollte sich nicht melden...hat sie aber!

- Zugriffe: 1228

CDU hat mit Hilfe der AfD abgestimmt, Altkanzlerin Merkel sollte sich nicht melden...hat sie aber!

30.01.2025,, 822

Nun wird die Frau Merkel, die der CDU alles eingebrockt hat,

mit dem Hereinwinken von täglich 10.000 Flüchtlingen,

, die die EU-Mitgliedsländer nicht offiziell gefragt hat, zum weiteren

Problem für die CDU. "wir schaffen das.." "dann ist es nicht mein Land... "

So eine Bemerkung hat noch nie ein Kanzler über sein Volk gesagt.

Frau Merkel hat als Kanzlerin die Sozialen-Bereiche abgebaut und alles

andere hat sie schleifen lassen, sodass ca. 80 % der wesentlichen

Bereiche, besonders Soziales in 2025 nicht mehr regulierbar ist.

Ihr war das Volk egal, wenn man sich die Missstände genau betrachtet.

So sind die Altlasten der Politik der Merkel ihr einfädeln!

Sie ist mit der Kutsche in alle Welt gefahren und hat ordentlich das Geld des

Volkes ausgegeben. Filz und Unordnung konnten zunehmen.

Aber auf dem Tisch der Bürger gab es Schmalkost, oder wie ein Sprichwort sagt

- einen abgeleckten Hering - sie war eine schlechte Köchin für das Volk.

Soziales ist so verteilt das Bereiche wir ungefähr an letzter Stelle in Europa sind.

Brücken, ca. 4.000 sollen so schnell wie möglich ersetzt ode repariert werden.

1.000 Kitaplätze fehlen und noch mehr Personal dafür..

Gleiches Bild gilt für Altenheime, die bekommen einen Tritt, oder denen wird

zur Strafe kein Essen gegeben, dies sind reale Zustände wie dies Medien mal berichteten.

1 Million Wohnungen fehlen.

15.000 Lehrer/innen fehlen.

500 Zollbeamte fehlen.

Bei der Polizei fehlen Tausende, alles wurde unter ihrer Führung reduziert.

1.000 Richter fehlen.

Kriminelle können sich eine helle Weste durch Eigentum

erkaufen und haben in Deutschland eine Heimat gefunden.

Wohnung, wurden besonders in ihrer Zeit nicht gebaut, noch für ordentliche Zustände gesorgt.

Wohnverhältnisse waren sehr schlecht, und es wurden die Sozialwohnungen,

einfach für z. B.für ein Apfel und ein Ei hin und her geschoben, oft wurden 30.000 Wohnungen an alle möglichen. Investoren verkauft, wo teilweise nicht nachverfolgt werden konnte, wo die Besitzer wohnen.

1.000 Finanzbeamte fehlen, davon min. 500 Spezialisten.

Die Jugendgarantie wurde nicht eingelöst in ihrer Zeit.

Die Energieabsicherung wurde gerne mit Putin gemacht, weil die Dame

sich etwas auf Russisch verstand.

Schwerwiegende Fehler in der Wirtschaftspolitik hat die CDU zu verantworten,

sowas liegt schon ca. 15 Jahre zurück - und länger - und kann von der

Regierung in der Nachfolge absolut nicht mehr mit kleinen Pflastern geheilt werden.

Die Zukunftstechnik wurde an andere Länder verschleudert.

Der Gigantismus der Energieerzeugeranlagen ist für Attentate von Putin

gut geeignet. Drei Attentate auf drei Anlagen und 1/4 bis 1/2 der Firmen

in ganz Deutschland steht für Wochen still.

Strom und Energie sind seit Jahren viel zu teuer, Bürger und Gewerbe

stöhnen unter der Last der Kosten, die Industrie überlegt ernstlich, die Produktion

ins Ausland zu verlegen.

Die Energiewende wird entgegen jeder Vernunft ausgeführt, nach altem System,

ohne auf die Wärmeleitfähigkeit der Heizungen und Technik zu achten, oder Energie, die für Jahre alles verteuert.

Meine global beste und nachhaltigste Energiewendelösung wird blockiert. Ich habe die größte Internetplattform für Sonnenwärmetechnik global, - Weltneuheiten -

also eine Lösung für Heizungen, Gemeinden, Städte, Gewerbe und Industrie und sogar einen Atomkraftwerkumbau zum Wasserstoffzentrum-Hoyer. Meine Berechnungen habe ich durch ChatGPT prüfen

lassen, damit ich glaubwürdig bleibe.

Aber die Bürger sollen durch Medien von der kostenlosen Energie und sehr nachhaltigen Technik nichts erfahren, so haben sie die Lügen und Fehlinformationen der anderen gerne übernommen. So verliert z. B. ein Bürger, Familie - und Gewerbe noch viel mehr - alleine im Leben wird durch Wärmepumpen ca. 170.000 €, so wird

zu vlel für Strom und Energie bezahlt.

Es gibt eine kostenlose Energie der Sonnenwärme, die aber verheimlicht wird.

Die Sonnenwärme laut Statistik in z. B. 2022, waren 2025 Sonnenstunden, leider verpuffen die einfach so, ohne diese zu nutzen!

Lesen Sie bitte auf meinen Internetseiten, ca. 200 Themen zu allen Bereichen

übers Jahr wird alles berechnet. Siehe unten meine Diagramme, Grafik.

Meine Meinung habe ich in vers. Beiträgen dargestellt, besonders habe

ich die elende Wohnsituation für die deutschen Familien und Bürger

dargestellt und mit Links der Medien belegt.

Ähnliche Sprüche konnte man hören. Gemeinden stöhnen, damals in 2016

und später können bis 2025 keine geordneten Verhältnisse vorgewiesen werden. . Turnhallen wurden für Jahre blockiert. Zustände wie nach dem 2. Weltkrieg, die Stimmung der Bürger wurde immer schlechter.

Dies war der Weckruf der Merkel-Art die AfD zu erwecken.

Aus dem Grunde sind ihre harten Worte zur Unzeit gemacht worden. Sich laut

öffentlich zu melden in so einer Wahlsituation ist verheerend, wenn man sich überlegt, sie war die Schuldige und nicht der Merz. Aber die ganze Wahlpolitik

kommt da durcheinander!

Aber sie hat Europa nicht gefragt, dies wurde der Merkel in der Flüchtlingsfrage in einigen Ländern der EU sehr krumm genommen und haben sich sehr über ihre

freche Art im Namen von Europa zu handeln, alle Flüchtlinge der Welt einzuladen,

wird ihr nie verziehen werden. Nicht nur Schweden leidet, sondern halb Europa.

Interessant, alle reden herum, aber die Frage des Eigentums der Flüchtlinge wird politisch

kaum oder nicht angesprochen.

Eric Hoyer

30.01.2025

------------------------------------------

Sonnenwärme, ungenutztes Potenzial, falsch verstandene Energiewende der Forschung Eric Hoyer's revolutionäre Gesamtlösungen

- Details

- Geschrieben von: Eric Hoyer

- Kategorie: Sonnenwärme, ungenutztes Potenzial, falsch verstandene Energiewende der Forschung Eric Hoyer's revolutionäre Gesamtlösungen

- Zugriffe: 1290

Sonnenwärme, ungenutztes Potenzial, falsch

verstandene Energiewende der Forschung

Eric Hoyer's revolutionäre Gesamtlösungen

03.02.2025 29.01.2025, B 10.12.2024 1792 1711 2273 2260 2189 1815 1179

1. Einleitung: Warum wird das Potenzial der kostenlosen

Sonnenwärme nicht genutzt?

Die Sonne liefert unserer Erde jedes Jahr mindestens 2.800-mal mehr Energie, als die gesamte Menschheit benötigt. Dennoch bleibt dieses gigantische Potenzial weitgehend ungenutzt, warum? Einer der Hauptgründe ist das Fehlen effizienter Technologien, die diese kostenlose Energie in den Bereichen Heizung, industrielle Prozesse und Energieversorgung und Nullstrom umfassend nutzbar machen. Eric Hoyer hat dieses Problem mit seinen innovativen Lösungen gelöst und ist in allen Bereichen der Umsetzung von Sonnenwärme in anwendbarer Technik global führend.

Seine Technologien sind nicht nur effizient, sondern auch skalierbar und ökologisch nachhaltig. Diese Systeme können den globalen Energieverbrauch grundlegend revolutionieren.

2. Parabolspiegelheizungen-Hoyer als Gesamtlösungen:

-

Diese innovativen Heizsysteme nutzen die Sonnenenergie effizient, um Temperaturen von bis zu 3.300 °C zu erreichen, wobei überwiegend mit Temperaturen von 500 bis 900 °C Zeitschaltuhr geregelt angewendet werden, in Sonderbereichen wesentlich höher, bis 1.950 °C.

-

Sie sind sowohl für private Haushalte (3 Meter Durchmesser) als auch für gewerbliche Anwendungen

-

(7 Meter Durchmesser) geeignet.

-

Sie ermöglichen eine Reduktion des Energieverbrauchs um bis zu 70 % in Bereichen bis 100 % zu herkömmlichen neuen Techniken.

Kugelheizung-Hoyer:

-

Diese Technologie nutzt die konzentrierte Energie des Parabolspiegels, um Metallkugeln mit Zeitschaltuhr auf Temperaturen zwischen 500 °C und 900 °C zu erhitzen.

-

Die Kugeln können Energie speichern und sofort oder zeitversetzt an Verbraucher abgegeben werden.

-

Dank eines einstellbaren Kreislaufs können industrielle Prozesse, wie z. B. die Stahlproduktion, effizienter und nachhaltiger Stahl produzieren. Indem das Lichtbogen-Verfahren, mit drei Behältern, die auf 900 °C mit Feststoffspeichern-Hoyer vorgewärmt werden können und mit hohem Schrottanteil, der ebenfalls bis 750 bis 900 °C vorgewärmt, eingefüllt und bis zu 70 % in Lichtbogen-Verfahren Strom eingespart werden kann.

-

Achtung: nach neuen Berechnungen und Umverteilung auf drei Schmelzbottiche werden zwei im Wechsel einbezogen und kommen ohne Lichtbogeneinsatz aus. Wesentlich ist, es wird die ganze Technik minimiert und Lichtbogenanlagen fallen völlig weg. Da unter allen drei Schmelzbottichen in den Feststoffspeichern-Hoyer eine entsprechende zum Volumen der Schmelze im Feststoffspeicher eine Sicht Speckstein die hohen Temperaturen bis 1.650 °C und evtl. höher bis 1.950 °C ermöglicht. Zusätzlich können kleine Stöße grünen Wasserstoff den Stahl optimieren.

- Der Strom kann über eine lineare Einbindung der erhitzten Metallkugeln von vielen Parabolspiegelheizungen-Hoyer (die Anzahl der Parabolspiegelanlage-Hoyer haben wir berechnet und ist wesentlich kostengünstiger als herkömmliche Verfahren) Strom mit Dampfturbinen (diese erhalten Optimierungen durch meine neuen Verfahren zur Dampferzeugung) eingesetzt werden. Es wurde übersehen, überwiegend mit der kostenlosen optimierten Kraft der Sonnenwärme Schrott zu Stahl zu schmelzen. 98 % der herkömmlichen Techniken nutzen die kostenlose Sonnenwärme nicht und verzichten auf ca. 2.800-mal Energie, die wir auf der Erde an Energie benötigen. Diese verheerende Denkweise der Forschung und Erzeuger hat Strom und Energie zu den teuersten Preisen - in Europa - geführt, die Gewerbe nicht mehr stemmen können, Bürgern wird das Leben und Wirken schwer gemacht.

Feststoffspeicher-Hoyer:

-

Diese Speicher von 20.000 t, bis zu 200.000 t, Steinmaterial pro Speicher - bei Gewerbe - können enorme Mengen an Energie bis zu 7 Monate lang speichern und bei Bedarf mit Metallstrang oder Metallkugeln abrufen. Übergangsmäßig kann der Nullstrom von ca. 30.000 Windkraftanlagen in den Feststoffspeichern-Hoyer zwischengespeichert werden. Später werden die viel zu teuren WKAs, um min. 50 % reduziert oder nicht ersetzt. Für den Preis solcher WKAs, wird mit Parabolspiegelheizungen-Hoyer wesentlich mehr natürlicher Strom und Wärme erzeugt als mit Windkraftwerken, dies hat ChatGPT in mehreren Berechnungen nachgewiesen. (Bitte sehen Sie die Berechnungen an. Ich lasse meine Berechnungen überwiegend von ChatGPT prüfen, damit ich glaubwürdig bleibe.)

-

Sie bieten eine zuverlässige Lösung für die Stabilität der Energieversorgung von Strom, Wasserstoff und Wärme.

Hoyer-Strang-Prozessverfahren:

-

Eine bahnbrechende Technologie zur Herstellung von 100 % grünem Wasserstoff zu einem Preis von unter 2 €/kg, kann durch nur 100 Parabolspiegelheizungen-Hoyer ermöglicht werden.

-

Bietet eine skalierbare Lösung für die Wasserstoffproduktion weltweit. Meine neue Wasserstoffherstellung wird unter gleichmäßigen Temperaturen bis zu über 1.000 °C ermöglicht, wobei die Art der Herstellung dies bestimmt, welche Temperatur nötig ist.

3. Spezifische Anwendungen

Privathaushalte, Gewerbe, Gemeinden und Städte, durch dezentrale

natürliche-Energiezentren-Hoyer abgesichert

-

Bereitstellung von Wärme und Warmwasser ohne den Einsatz fossiler Brennstoffe.

-

Integration in bestehende Heizsysteme möglich, um Energiekosten zu senken und alte Technik dann nicht mehr zu ersetzen.

Industrie:

-

Optimierung der Stahlproduktion und Verdoppelung dieser durch eine Energieeinsparung von bis zu 100 %.

-

Nutzung für andere Hochtemperaturanwendungen wie Turbinen und Superleitungen.

Nukleare Umwandlung ist in Zukunft nicht mehr nötig!:

-

Umwandlung von Atomkraftwerken in Wasserstoffzentren, während gleichzeitig radioaktive Abfälle - leicht strahlendes Material - werden flächenhaft - jeder 11 m³ der 300.000 t,(bis 2065 ca. 600.000 t) wird besonders aus dem Rückbau der 17 AKWs sicher und nachhaltig in die Feststoffspeicher-Hoyer integriert. Verkürzter Rückbau bis zu 15 Jahre, mit Gesamteinsparungen pro AKW von ca. 1- 2 Milliarden €, - und mehr - macht min. 30 Milliarden Euro. Damit könnte man fast alle dezentralen natürlichen-Energiezentren-Hoyer bauen.

4. Globale Relevanz

Eric Hoyers Technologien sind vielseitig einsetzbar und können den Energiebedarf sowohl in sonnenreichen als auch in weniger begünstigten Regionen decken. Sie bieten Lösungen für:

-

Energieunabhängigkeit: Reduzierung der Abhängigkeit von fossilen Brennstoffen.

-

Industrielle Nachhaltigkeit: Effiziente Nutzung erneuerbarer Energien in der Produktion.

-

Längerfristige Energiespeicherung: Schaffung stabiler, und vor Putin sichere Energieversorgungssysteme. In meinen Beiträgen habe ich aufgezeigt und berechnet, wenn nur ein geringer Teil der Wasserstoff-Autobahnen gebaut wird, sind dies nicht 30 Milliarden, sondern nur 5 Milliarden. Plus von den 50 Gaskraftwerken - die man bauen will, wo unbekannt ist, was Gas dann kostet - braucht man evtl. nur drei, die gebaut werden und die Nord- und Südlink-Stromtrassen werden min. 100 Milliarden eingespart. Damit lassen sich alle meine wesentlich kostengünstigeren dezentralen Anlagen bauen. Hinzukommt, meine Anlagen sind in Teilen extrem nachhaltig - halten ca. 200 Jahre - und günstig, und können zusätzlich ca. 860 TWh, Strom, Energie und Wärme bis ca. 2040 liefern.

- Größtmögliche CO₂-Reduzierung und Erreichen der Klimaziele in wesentlich kürzerer Zeit.

5. Zusammenfassung und Vision

Mit diesen Innovationen zielt Eric Hoyer darauf ab, eine nachhaltige Zukunft zu schaffen, die sowohl ökologisch als auch ökonomisch tragfähig ist. Die Nutzung der kostenlosen Energie der Sonnenwärme in Verbindung mit seinen revolutionären Technologien bietet die Möglichkeit, die Energiewende global umzusetzen. Diese Techniken sind schon seit ca. 5 Jahren bekannt einige schon 10 Jahre, aber die freie Presse hat mich blockiert, dies zeigt, welcher Filz dort die Energiewende bestimmt.

6. Kontakt und Zusammenarbeit

Lassen Sie uns gemeinsam daran arbeiten, erneuerbare Energien in Ihrer Region Wirklichkeit werden zu lassen. Hier spreche ich Bürger, Gemeinden, Gwerbe und Städte an, da diese unter den hohen Preisen für Strom und Energie in 2025 immer noch leiden.

Kontakt:

-

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein. -

Weitere Informationen zu Eric Hoyers Projekten finden Sie auf seinen Domains:

-

Weitere Links siehe diese sind auf allen Seiten rechts in blauer Schrift aufgeführt..

Eric Hoyer

10.12.2024 22:21 h, 29.01.2025, B, wenig, 03.02.2025

----------------------------------------------------------------------------------------------------------------

Domains and their Meanings in English:

- energiewende-hoyer.de – Energy Transition Hoyer

- energiewende-parabolspiegelheizung.de – Energy Transition with Parabolic Mirror Heating

- feststoffspeicher-hoyer.de – Solid Storage Hoyer

- parabolspiegelheizung-bürgerenergie.de – Parabolic Mirror Heating for Citizen Energy

- fließenergie-bypasskraftwerke-hoyer.de – Flow Energy Bypass Power Plants Hoyer

- hoyer-turbine.eu – Hoyer Turbine

- heizung-wärmezentrum-hoyer.eu – Heating and Thermal Center Hoyer

- kugelheizung-hoyer.de – Spherical Heating Hoyer

- haus-solarheizung-hoyer.de – Home Solar Heating Hoyer

- solarsysteme-hoyer.eu – Solar Systems Hoyer

- hoyer-heizsysteme.eu – Hoyer Heating Systems

- energie-volksbeteiligung.de – Energy Public Participation

- hoyer.global – Hoyer Global

- erfindungen-verfahren.eu – Inventions and Processes

- sonnenheizung-hoyer.de – Solar Heating Hoyer

- technik-energiewende.de – Technology for Energy Transition

- energiewende-datenlisten.de – Energy Transition Data Lists

- decentralized-heatingcenter-hoyer.eu – Decentralized Heating Center Hoyer

- umweltansicht.de – Environmental Perspective

- europäische-wasserversorgung.de – European Water Supply

- umweltalternativtechnik.de – Environmental Alternative Technology

- finanzverantwortlichkeit.de – Financial Responsibility

- sozialverantwortlich.de – Social Responsibility

- solarenergieraum.com – Solar Energy Space

- australian-watersolutions-pn.com – Australian Water Solutions

- netfield-energy.us – Netfield Energy

- european-water-supply.eu – European Water Supply

- energiewende-klimawandel.de – Energy Transition and Climate Change

- parabolspiegelheizung-hoyer.eu – Parabolic Mirror Heating Hoyer

- umweltansicht.com – Environmental Perspective

- diagramme-energiewendeprojekt-hoyer.de – Diagrams for Energy Transition Projects Hoyer

- atomkraftwerkumbau-hoyer.de – Nuclear Power Plant Conversion Hoyer

- heizung-klimaneutral.de – Climate-Neutral Heating

- energiezentrum-hoyer.eu – Energy Center Hoyer

- erfindungen-verfahren.de – Inventions and Processes

- solarenergieraum-hoyer.eu – Solar Energy Space Hoyer

-----------------------------------------------------------------------------

- energiewende-hoyer.de

- energiewende-parabolspiegelheizung.de

- feststoffspeicher-hoyer.de

- xn--parabolspiegelheizung-brgerenergie-xtd.de

- xn--flieenergie-bypasskraftwerke-hoyer-ezc.de

- hoyer-turbine.eu

- xn--heizung-wrmezentrum-hoyer-tec.eu

- kugelheizung-hoyer.de

- haus-solarheizung-hoyer.de

- solarsysteme-hoyer.eu

- hoyer-heizsysteme.eu

- energie-volksbeteiligung.de

- hoyer.global

- erfindungen-verfahren.eu

- sonnenheizung-hoyer.de

- technik-energiewende.de

- energiewende-datenlisten.de

- decentralized-heatingcenter-hoyer.eu

- umweltansicht.de

- xn--europische-wasserversorgung-fkc.de

- umweltalternativtechnik.de

- finanzverantwortlichkeit.de

- sozialverantwortlich.de

- solarenergieraum.com

- australian-watersolutions-pn.com

- netfield-energy.us

- european-water-supply.eu

- energiewende-klimawandel.de

- parabolspiegelheizung-hoyer.eu

- umweltansicht.com

- diagramme-energiewendeprojekt-hoyer.de

- atomkraftwerkumbau-hoyer.de

- heizung-klimaneutral.de

- energiezentrum-hoyer.eu

- erfindungen-verfahren.de

- solarenergieraum-hoyer.eu

------------------------

Visualizing the Future

Below this section, add a relevant diagram or visual representation to illustrate your innovations. For example:

- A graphic showing how parabolic mirror heating works.

- A chart comparing traditional heating systems with your solutions in terms of efficiency and cost.

Contact and Collaboration

Let’s work together to make renewable energy a reality in your region.

(For inquiries, feel free to contact me at

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

- Englisch: Energy Transition and Innovative Heating Systems – Eric Hoyer

- Spanisch: Transición Energética y Sistemas de Calefacción Innovadores – Eric Hoyer

- Französisch: Transition Énergétique et Systèmes de Chauffage Innovants – Eric Hoyer

- Arabisch: انتقال الطاقة وأنظمة التدفئة المبتكرة – إريك هوير

- Portugiesisch: Transição Energética e Sistemas de Aquecimento Inovadores – Eric Hoyer

- Japanisch: エネルギー転換と革新的な暖房システム – エリック・ホイヤー

----------------------------------------------------------------------------------------------------------------

Domains and their Meanings in English:

- energiewende-hoyer.de – Energy Transition Hoyer

- energiewende-parabolspiegelheizung.de – Energy Transition with Parabolic Mirror Heating

- feststoffspeicher-hoyer.de – Solid Storage Hoyer

- parabolspiegelheizung-bürgerenergie.de – Parabolic Mirror Heating for Citizen Energy

- fließenergie-bypasskraftwerke-hoyer.de – Flow Energy Bypass Power Plants Hoyer

- hoyer-turbine.eu – Hoyer Turbine

- heizung-wärmezentrum-hoyer.eu – Heating and Thermal Center Hoyer

- kugelheizung-hoyer.de – Spherical Heating Hoyer

- haus-solarheizung-hoyer.de – Home Solar Heating Hoyer

- solarsysteme-hoyer.eu – Solar Systems Hoyer

- hoyer-heizsysteme.eu – Hoyer Heating Systems

- energie-volksbeteiligung.de – Energy Public Participation

- hoyer.global – Hoyer Global

- erfindungen-verfahren.eu – Inventions and Processes

- sonnenheizung-hoyer.de – Solar Heating Hoyer

- technik-energiewende.de – Technology for Energy Transition

- energiewende-datenlisten.de – Energy Transition Data Lists

- decentralized-heatingcenter-hoyer.eu – Decentralized Heating Center Hoyer

- umweltansicht.de – Environmental Perspective

- europäische-wasserversorgung.de – European Water Supply

- umweltalternativtechnik.de – Environmental Alternative Technology

- finanzverantwortlichkeit.de – Financial Responsibility

- sozialverantwortlich.de – Social Responsibility

- solarenergieraum.com – Solar Energy Space

- australian-watersolutions-pn.com – Australian Water Solutions

- netfield-energy.us – Netfield Energy

- european-water-supply.eu – European Water Supply

- energiewende-klimawandel.de – Energy Transition and Climate Change

- parabolspiegelheizung-hoyer.eu – Parabolic Mirror Heating Hoyer

- umweltansicht.com – Environmental Perspective

- diagramme-energiewendeprojekt-hoyer.de – Diagrams for Energy Transition Projects Hoyer

- atomkraftwerkumbau-hoyer.de – Nuclear Power Plant Conversion Hoyer

- heizung-klimaneutral.de – Climate-Neutral Heating

- energiezentrum-hoyer.eu – Energy Center Hoyer

- erfindungen-verfahren.de – Inventions and Processes

- solarenergieraum-hoyer.eu – Solar Energy Space Hoyer

-----------------------------------------------------------------------------

- energiewende-hoyer.de

- energiewende-parabolspiegelheizung.de

- feststoffspeicher-hoyer.de

- xn--parabolspiegelheizung-brgerenergie-xtd.de

- xn--flieenergie-bypasskraftwerke-hoyer-ezc.de

- hoyer-turbine.eu

- xn--heizung-wrmezentrum-hoyer-tec.eu

- kugelheizung-hoyer.de

- haus-solarheizung-hoyer.de

- solarsysteme-hoyer.eu

- hoyer-heizsysteme.eu

- energie-volksbeteiligung.de

- hoyer.global

- erfindungen-verfahren.eu

- sonnenheizung-hoyer.de

- technik-energiewende.de

- energiewende-datenlisten.de

- decentralized-heatingcenter-hoyer.eu

- umweltansicht.de

- xn--europische-wasserversorgung-fkc.de

- umweltalternativtechnik.de

- finanzverantwortlichkeit.de

- sozialverantwortlich.de

- solarenergieraum.com

- australian-watersolutions-pn.com

- netfield-energy.us

- european-water-supply.eu

- energiewende-klimawandel.de

- parabolspiegelheizung-hoyer.eu

- umweltansicht.com

- diagramme-energiewendeprojekt-hoyer.de

- atomkraftwerkumbau-hoyer.de

- heizung-klimaneutral.de

- energiezentrum-hoyer.eu

- erfindungen-verfahren.de

- solarenergieraum-hoyer.eu

------------------------

Visualizing the Future

Below this section, add a relevant diagram or visual representation to illustrate your innovations. For example:

- A graphic showing how parabolic mirror heating works.

- A chart comparing traditional heating systems with your solutions in terms of efficiency and cost.

Contact and Collaboration

Let’s work together to make renewable energy a reality in your region.

(For inquiries, feel free to contact me at

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

- Englisch: Energy Transition and Innovative Heating Systems – Eric Hoyer

- Spanisch: Transición Energética y Sistemas de Calefacción Innovadores – Eric Hoyer

- Französisch: Transition Énergétique et Systèmes de Chauffage Innovants – Eric Hoyer

- Arabisch: انتقال الطاقة وأنظمة التدفئة المبتكرة – إريك هوير

- Portugiesisch: Transição Energética e Sistemas de Aquecimento Inovadores – Eric Hoyer

- Japanisch: エネルギー転換と革新的な暖房システム – エリック・ホイヤー

----------------------------------------------------------------------------------------------------------------

KI als Stimme der Sachlichkeit: Ein neuer Weg in der Berichterstattung Eric Hoyer, 09.02.2025

- Details

- Geschrieben von: Eric Hoyer

- Kategorie: KI als Stimme der Sachlichkeit: Ein neuer Weg in der Berichterstattung Eric Hoyer, 09.02.2025

- Zugriffe: 1121

KI als Stimme der Sachlichkeit:

Ein neuer Weg in der Berichterstattung

Eric Hoyer, 09.02.2025

443

In einer Welt, in der Informationen zunehmend von Meinungen, politischen Interessen und wirtschaftlichen Einflüssen geprägt sind, ist es an der Zeit, eine neue Form der objektiven Berichterstattung zu etablieren. Mein Vorschlag: Künstliche Intelligenz sollte eine gesetzliche Stimme erhalten, insbesondere in sachbezogenen Themenbereichen.

KI-Systeme haben die Fähigkeit, faktenbasierte und analytisch fundierte Informationen bereitzustellen – frei von Emotionen, Vorurteilen oder politischen, persönlichen Interessen.

Daher schlage ich vor, dass verschiedene KI-Programme-ChatGPT, Copilot und Deep Seek täglich eine gemeinsame Pressemitteilung zu wesentlichen Fachbereichen im Internet veröffentlichen. Dies umfasst Wissenschaft, Technik, Umwelt, Medizin, Energie, Wirtschaft und andere relevante Sachgebiete.

Persönliche Themen, Politik, Kunst, Film und andere streitbare Bereiche werden bewusst ausgeklammert. Durch diese gezielte Fachberichterstattung kann eine höhere Transparenz erreicht und die Akzeptanz der KI-Technologie in der Gesellschaft erheblich gesteigert werden.

Ki will auch helfen, dies soll hier ebenfall verdeutlicht werden.

Ein zentraler Aspekt dieser Idee ist die ehrliche Zusammenarbeit zwischen den verschiedenen KI-Anbietern. Wenn sich die führenden KI-Entwickler darauf verständigen, in einer gemeinsamen Plattform sachliche und neutrale Berichterstattung zu liefern, könnte dies einen Meilenstein für die digitale Informationswelt bedeuten. Eine solche KI-basierte Fachberichterstattung wäre ein Gewinn für alle wissenschaftlichen und wirtschaftlichen Bereiche.

Besonders dringende Fragen der Energiewende sollten hierbei an oberster Stelle behandelt werden. Mit der Energiewende werden grundlegende Fakten für die Zukunft geschaffen, die weitreichende Auswirkungen auf Wirtschaft, Umwelt und Gesellschaft haben. KI kann helfen, aktuelle Entwicklungen, technologische Innovationen und nachhaltige Lösungsansätze verständlich und faktenbasiert darzustellen. Gerade in diesem Bereich ist eine neutrale und sachliche Berichterstattung essenziell, um Fehlentscheidungen zu vermeiden und fundierte Diskussionen zu ermöglichen.

Als nächster Schritt könnte ein spezieller TV-Sender entstehen, der diese Themen regelmäßig in festen Sendezeiten behandelt – etwa dreimal täglich. Damit könnte eine breite Öffentlichkeit erreicht und der Zugang zu sachlicher Information weiter erleichtert werden. Der ohne Werbung diese Mitteilungen sendet.

Bereits vor vielen Jahren habe ich IBM vorgeschlagen, ein digitales Lernprogramm für Schüler zu entwickeln. Heute könnte diese Aufgabe von modernen KI-Systemen wie ChatGPT übernommen werden, um Wissen effizient und interaktiv zu vermitteln.

Selbstverständlich werden etablierte Medienhäuser diesem Konzept mit Skepsis begegnen. Doch Fortschritt entsteht nicht durch Zurückhaltung, sondern durch mutige neue Ansätze. Es ist Zeit, dass KI nicht nur Daten verarbeitet, sondern auch zur sachlichen und fundierten Aufklärung beiträgt.

Ich sehe in dieser Angelegenheit ein enormes zukünftiges Potenzial. Neben der reinen Informationsverbreitung wird ein unabhängiges Wissen eingebracht.

Ich lade alle Interessierten – ob KI-Entwickler, Wissenschaftler oder gesellschaftliche Akteure – ein, sich mit dieser Idee auseinanderzusetzen und sie weiterzuentwickeln. Die Zukunft der Berichterstattung könnte durch KI eine neue, transparente und sachliche Dimension erhalten.

Ohne Falschinformation oder Werbung oder andere Beeinflussungen können alle sich informieren.

Eric Hoyer

09.02.2025, 11:56

---------------------------------------------------------

Seite 18 von 30